小米硬件业务综合净利率揭秘:为何公司不披露具体数据?

tp官方网站下载 2025年1月13日 14:07:54 tp官方网站下载 203

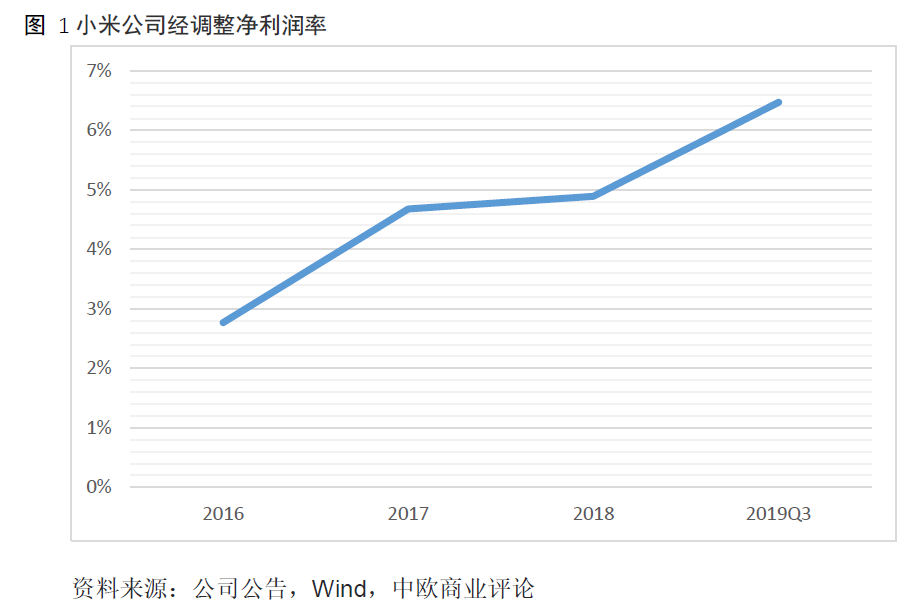

2018年4月,小米宣布硬件综合净利润率不会超过5%,这一决定背后涉及了多方面的商业思考。2017年,公司的整体净利润率仅为4.7%,即便互联网服务板块毛利率较高,也未达到5%。此举引起了广泛关注,表面上看是让利行为,实则对公司盈利结构产生了影响。

硬件净利率的天花板

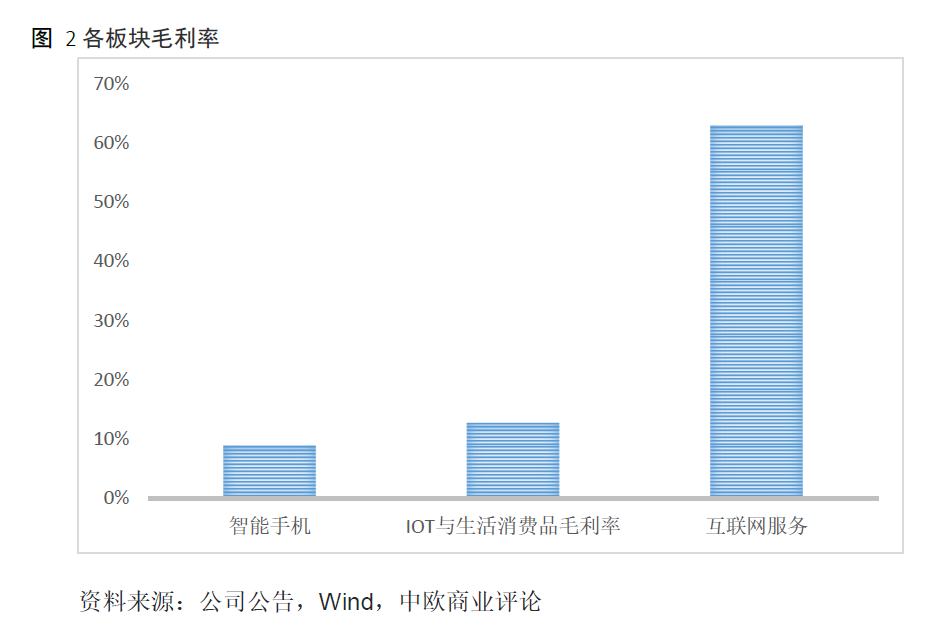

小米的硬件业务面临净利率的瓶颈。以智能手机为例,其毛利率仅为9%,而IoT和生活消费品的毛利率为12.8%。这表明,硬件业务的综合净利率难以超过5%的阈值。因此,仅靠硬件产品获取高额利润变得相当困难。在具体销售过程中,产品定价不得不考虑到这一净利率的上限,从而受到一定程度的限制。这也限制了硬件业务利润的提升空间,迫使小米探索其他盈利途径。

互联网服务的贡献

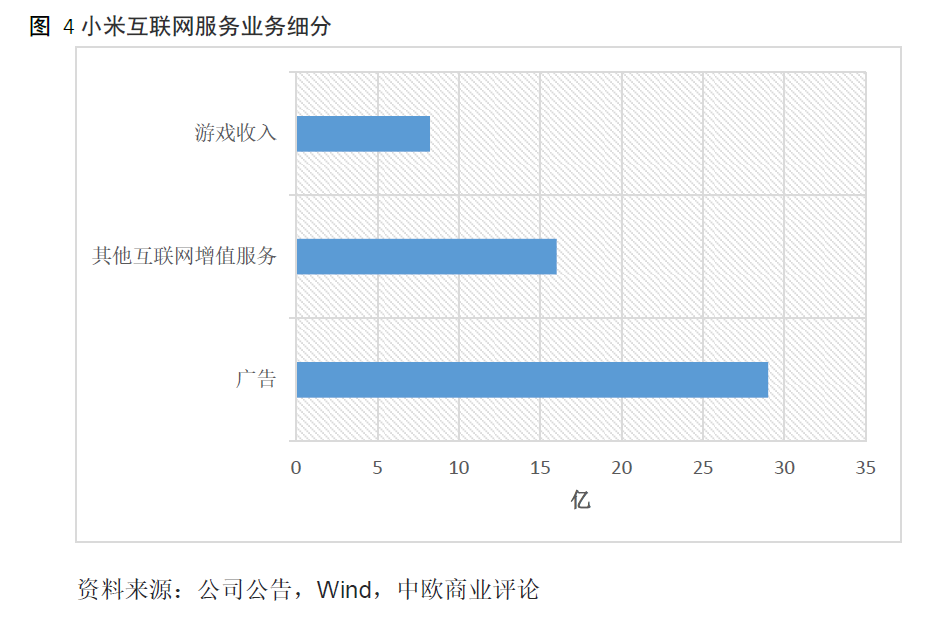

小米互联网业务的利润率达到了62.9%,这是一个非常盈利的领域,不容小觑。从收入构成来看,这部分收入在其总营收中占据了10%的比重。以2019年三季报为例,互联网服务收入高达53亿元,其中广告业务收入29亿元,占了半壁江山。小米互联网业务的存在对提升公司整体净利润贡献显著。此外,得益于小米庞大的硬件用户群体和低廉的获客成本,这一业务板块为公司整体盈利提供了有力支持。

业务盈利的差异

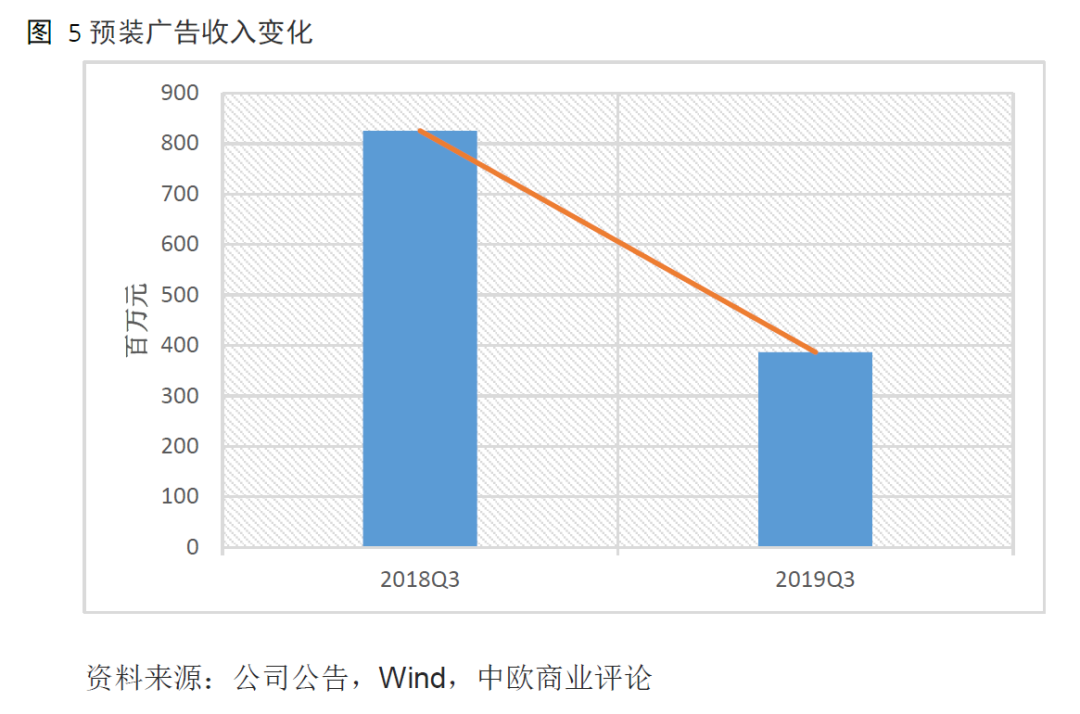

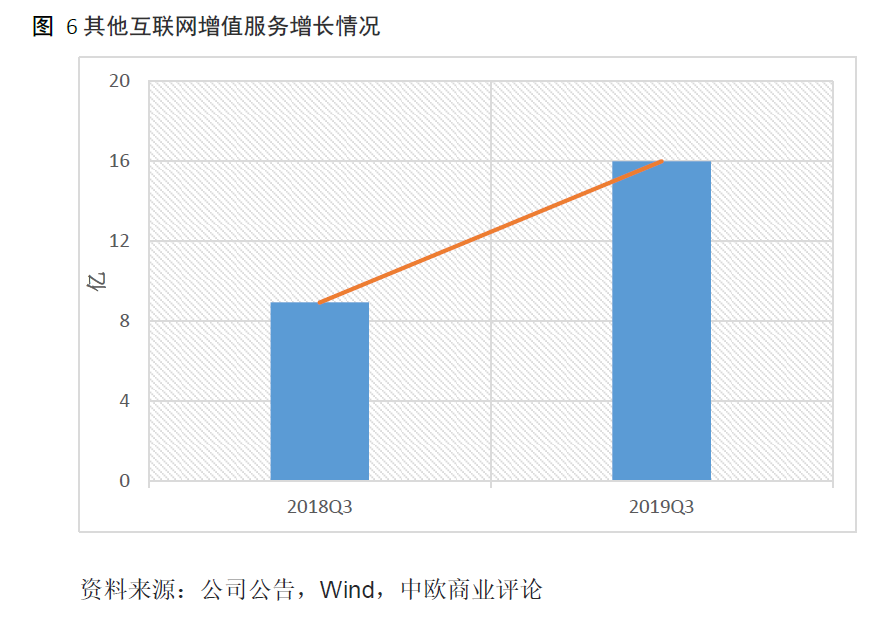

各业务板块的盈利水平存在较大差异。广告业务呈现下降态势,同比下降了9%。然而,游戏及其他互联网增值服务却呈现出截然不同的表现,尤其是其他互联网增值服务同比增长高达78.2%。这种现象反映出各业务板块发展不平衡。这种不平衡状况也在一定程度上影响着小米在盈利策略上的调整,意味着小米不能仅仅依赖广告业务,还需更加关注其他具有增长潜力的业务板块的发展。

产品营收组成的影响

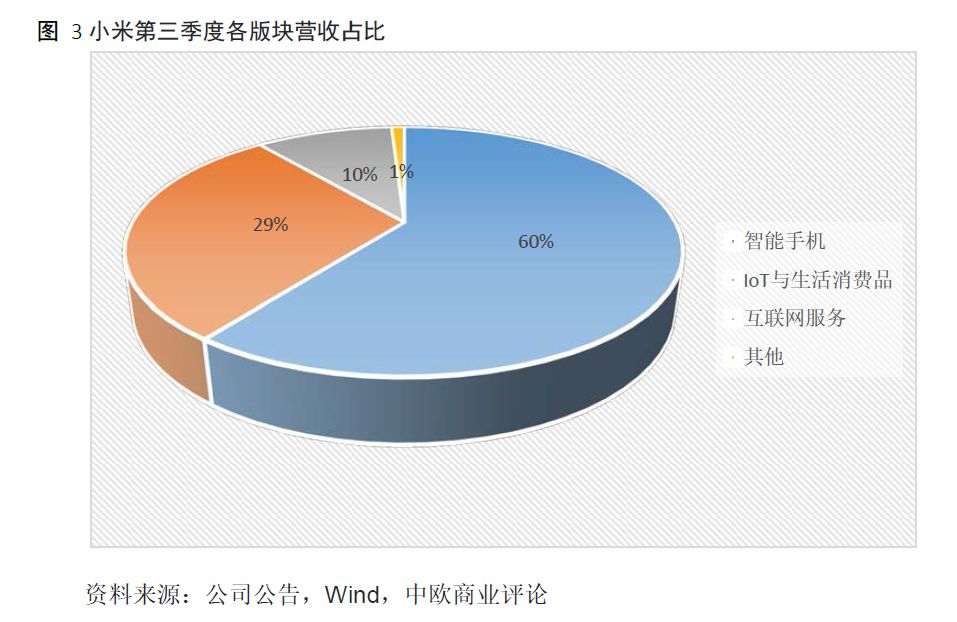

小米的营收结构对其全面发展有所影响。其中,智能手机贡献了60%,是主要部分,但同时也承受着销量提升的挑战。IoT及生活消费产品占29%,互联网服务则占10%。若智能手机的销量增长放缓,整体营收将受影响,依赖其用户流量的互联网服务也将受损,这就要求IoT业务需作出更大贡献或进行自我革新,以确保整体营收的稳定。

薄利多销路线的限制

物联网与日常消费品市场追求的是薄利多销的策略,然而,硬件领域的综合净利率上限对其盈利能力有所限制。这导致在业务扩张和产品研发过程中,我们难以大幅提升产品利润率,从而对整体利润的贡献有限。同时,还需思考如何在较低的利润率中保持竞争优势。

未来的多元发展

小米具备走向多元发展的巨大潜力。它在游戏、金融科技和有品电商平台等领域积极拓展。尽管目前互联网服务中广告以外的部分占比尚需提升,但增长势头已经明显。若小米想在净利润率上实现更大飞跃,多元化发展是必经之路。这要求我们进一步整合资源,增强各业务板块的竞争力。

小米面临多变的商业环境,其硬件业务的利润空间受到一定限制,然而互联网服务却提供了新的增长点。在这种情形下,小米能否打破整体利润率的瓶颈?欢迎点赞、转发,并在评论区展开讨论。