数字人民币对商业银行的挑战与机遇:重塑支付生态与推动国际化进程

tp官方网站下载 2025年2月9日 19:28:27 tp官方网站下载 196

支付介质挑战

数字人民币的出现对商业银行常用的银行卡支付方式产生了一定影响。银行卡曾是大家的首选支付工具,人们已经习惯了用卡购物。然而,数字人民币的使用更加方便,用户无需绑定银行卡即可完成支付。据数据显示,在试点区域,使用数字人民币支付的比例不断攀升,而银行卡支付的影响力则逐渐减弱。商业银行正面临客户支付习惯转变所带来的挑战。

在一二线城市中,众多年轻人现在更偏爱用数字人民币进行购物和支付。过去,他们得随身携带钱包和银行卡,但如今只需在手机上装一个数字人民币的钱包。若这种潮流持续,银行卡的使用频率或许会逐渐减少。商业银行需积极寻求应对之策,以应对支付方式转变可能带来的挑战。

支付模式变革

传统的银行卡支付过程相对繁琐。银行在处理时需要与众多机构协作,来完成清算步骤。但数字人民币的出现改变了这一状况,使得支付和结算能够同时完成。比如在某试点商场,顾客用数字人民币付款后,结算立刻完成,显著减少了资金清算所需的时间。

依照传统途径,资金到账往往需要一段时日,但数字人民币的即时结算功能省去了等待之苦。此举不仅提升了交易速度,而且对商业银行的支付结算系统将产生深远的影响。银行现有的业务流程和技术架构必须进行全方位的革新,这对商业银行而言无疑是一次严峻的挑战。

收益降低难题

银行依赖银行卡交易获得利润,这构成了其收入的关键部分。然而,在数字人民币试点阶段,实行了免除交易费用的措施,导致商业银行在处理交易时收入显著下降。据数据显示,在试点城市,一些银行的银行卡交易收益出现了明显下滑。

商户过去用银行卡交易要花钱,现在用数字货币交易不用手续费,这让数字货币对商户的吸引力大增。这一变化使得银行卡交易量减少,银行从支付服务中赚的钱也少了,这对银行的盈利能力提出了挑战。

打破支付垄断

现在,移动支付领域主要由几家大型企业掌控,而在零售支付领域,商业银行的作用并不显著。但数字人民币的出现,为商业银行带来了新的发展机会。这一货币的推出,打破了移动支付市场的垄断局面。因为央行发行的数字货币拥有权威性和法定地位,所以吸引了越来越多的用户。

多家银行积极加入数字人民币的试点行列,同时积极推广自家的数字钱包服务。自从数字人民币问世,原本由大企业主导的零售支付领域,竞争格局已发生改变。商业银行把握住这个机遇,奋力争夺市场份额,有望对零售支付市场的格局进行重塑。

完善服务体系

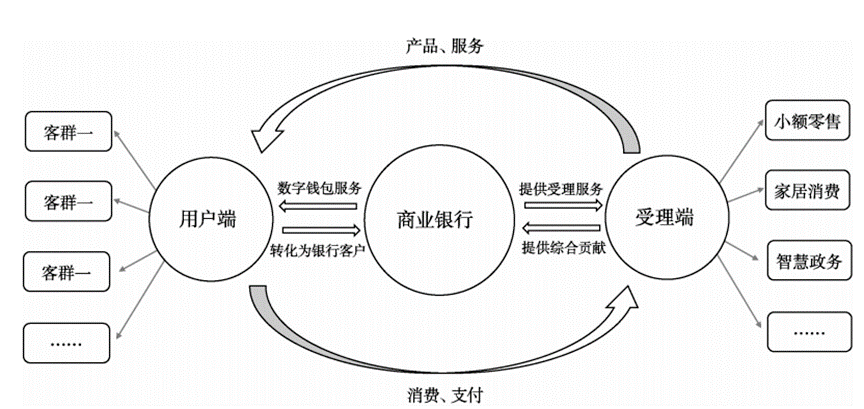

数字人民币的使用范围很广,其支付系统的底层数据实现了全面连接。这一特点使得商业银行能够更加全面地优化其零售支付产品和服务体系。通过数据分析,银行可以深入洞察客户的消费习惯和需求,进而有针对性地推出创新的支付产品和服务。例如,针对客户频繁消费的领域,银行可以开展专门的优惠活动。

数字人民币的信息优势让银行能够向客户提供更贴合、更高质量的服务。这不仅增加了客户的满意度与忠诚度,还在激烈的市场竞争中,帮助银行巩固了其地位,推动了业务的持续增长。

数据资产价值

在数字人民币的交易过程中,我们收集了大量优质且达到高标准的客户及交易信息。这些信息一旦交给商业银行,便转化为数字化运营中的关键资产。商业银行依托这些数据,能够进行精确的市场营销和风险评估等活动。

深入剖析客户的消费频次、消费额度、消费时段等数据,据此为客户推荐适宜的金融产品。数字钱包与商业银行基础平台的紧密结合,让数据的重要性日益显现,这一动向有助于商业银行零售支付业务的不断进步。

大家对商业银行在数字货币时代应如何提升哪些领域有何见解?期待您的点赞、转发文章,并留下您的宝贵意见!