詹姆斯·安德森揭示股票绩效分布真相:1%公司主导市场,长期投资策略需聚焦关键少数

tp官方网站下载 2025年1月20日 11:08:49 tp官方下载安卓最新版本2025 215

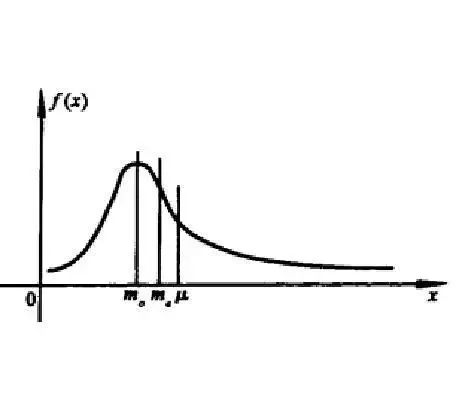

在投资界,詹姆斯·安德森的研究成果犹如一枚重磅炸弹。以往我们以为股票表现会呈正态分布,他却提出不同看法。他发现,大部分收益实际上集中在少数公司手中,这一现象颠覆了众多传统观念,揭示了投资领域一个值得深入研究的真相。

股票收益集中在少数公司

在詹姆斯·安德森漫长的投资历程中,他发现一个有趣的现象:以股东获得的美元财富总和为标准,仅有大约三分之一的公司(占比1%)占据了股市净收益的一半。以1926年至2019年间的美国公开股票市场及全球股票市场为例,财富的创造实际上是由少数企业主导的。这些数据清晰地揭示了股票收益高度集中于少数公司的现象,这一现象并非偶然,而是长期存在的,许多研究都支持这一结论。这一发现促使众多投资者重新思考他们的投资组合。

这种现象不仅存在于美国,更波及到了全球股市。投资者原本期待收益呈正态分布,然而现实却是大量资金被投入了那99%几乎无收益的企业。对股票价值的重新审视至关重要,它直接影响到投资者能否真正获得收益。

分散化投资的问题

一般我们认为分散投资可以降低风险。但在此类股票收益分布中,若过度分散,许多投资组合可能因忽视少数高收益股票而表现不佳。许多投资组合因遵循传统分散原则,将过多资金投入几乎无贡献的公司。观察市场实际状况,许多基金将资金平均分配到各种股票,但这些股票的表现却大相径庭。

同时,当巨额资金涌入那些对整体收益贡献微乎其微的99%公司时,真正优秀的企业所能获得的资金支持相对较少。这种现象使得众多投资者在看似分散风险的同时,实则放弃了获取高额回报的机会。

资本资产定价模型的虚构

金融业长期信奉的资本资产定价模型,其基础是股票回报呈正态分布的假设。然而,安德森的研究揭示,这种正态分布的假设并不成立,导致该模型的理论基础出现动摇。在理论研究中,众多金融学者在研究资本资产定价模型时,往往以正态分布作为基础假设。然而,实际情况是,市场上只有大约1%的公司贡献了大部分的净收益。

在投资市场的实际运作中,金融从业者不能仅凭该模型来制定策略。以大型金融公司的风控部门为例,在建立风险控制体系时,该模型可能会产生误导性的结论。这是因为市场状况与模型所假设的正态分布情况并不相符。

投资者偏好的分化

不同投资者有不同的投资偏好,结果也会各异。有的投资者渴望获取巨额财富,因此他们更倾向于集中投资。例如,那些敢于冒险、追求高额回报的股民,可能会将资金集中投资于他们认为能带来丰厚回报的少数几只股票。然而,对于那些对正偏态不感兴趣,也没有识别优势的投资者,选择多元化的被动指数投资可能更为合适。比如,保守型投资者,他们更愿意安心投资,不求高回报,这类投资者可能更适合将资金投入指数基金等多元化的被动投资产品。

股票市场财富集中现象的变化

股票市场里,财富的创造越来越集中在少数几家公司手中。根据近年来的统计数据,在总共61,100家公司里,仅占0.008%的前五家公司,却占据了全球净财富创造的大部分份额。这种财富集中的趋势还在不断加强,可能会使得股市的分化现象更加严重。甚至在一些新兴的股票市场领域,这一现象也开始显现,例如在某个新兴的科技领域,排名靠前的几家公司持续提升该领域的整体收益,而其他公司的收益却相对较少。

这会让那些习惯于按照传统行业财富分配规律进行投资的人感到意外,同时,他们还需要适应在新的市场结构中,财富创造越来越趋向集中的这一趋势。

对投资策略的思考

投资者需依据自身实力和喜好,重新构建投资计划。若对挑选潜力股有把握,可适当聚焦投资。比如,那些对某一行业有深入研究和独到见解的投资者,比如那些长期跟踪新能源行业并掌握行业最新动态的人,可能会选择在该行业的主要股票上集中投资。然而,对于大多数普通投资者来说,如果缺乏识别能力,选择多元化的被动投资可能更为理智。面对市场快速变化和股票收益的这种分布特点,投资者不应固守旧的投资观念,而应不断更新策略,与时代同步。

最后,我想请大家思考,若你身为投资者,会如何依据个人能力与喜好来调整你的投资计划?欢迎在评论区发表你的见解,并对本文点赞及转发。